「年金だけでは生活が苦しい…」「将来の医療費や介護費が心配…」。もしあなたが今、このような不安を抱えているとしたら、大切な自宅を「現金」に変えることで、その不安を解消できる可能性があることをご存知でしょうか?

「自宅を売るなんて考えられない!」と、思われるかもしれません。しかし、今回ご紹介する「リバースモーゲージ」と「リースバック」という制度は、自宅に住み続けながらまとまったお金を手にしたり、毎月の収入を得たりできる、まさに高齢者のための画期的な仕組みです。

この記事では、最近よく耳にするようになった「リバースモーゲージ」と「リースバック」について、その制度内容からメリット・デメリット、そして両者の違いまで、専門家が初心者の方にもわかりやすく徹底的に解説します。あなたの老後資金の不安を解消する、賢い選択肢を見つけるヒントがきっと見つかるはずです。

1. 年金不安を解消する2つの選択肢:リバースモーゲージとリースバックとは?

私たちは長寿社会を迎え、人生100年時代と言われるようになりました。しかし、それに伴い「年金だけでは老後資金が足りない」「いつまで健康でいられるか不安」といった声も増えています。そんな中、注目を集めているのが、ご自身の大切な「自宅」を資産として活用し、生活資金を確保する方法です。

その代表的な制度が「リバースモーゲージ」と「リースバック」です。どちらも自宅に住み続けながら資金を得られるという共通点がありますが、その仕組みは大きく異なります。まずは、それぞれの制度の概要を理解していきましょう。

自由業だと年金は当てにできないし…

ピーマンも自由業ですので、年金は最低限+α(サラリーマンを18年やっていたので厚生年金も少しある)位と、生活費のすべてをまかなうのはとてもじゃないが無理です。民間の個人年金もあるのですが10年限定だし、高齢者にとって生活費の不安は共通のものがありますね。

厚生年金基金もあったんだっけ

余談ですが、昔、日本がまだ元気で大企業にも余裕があった頃は、厚生年金に加えて「厚生年金基金」というものもありましたね。通常の厚生年金に上乗せするような年金基金で大企業ならほとんど導入していたはずです、昔は。

ピーマンも8年くらい加入していたようで、現在は年25万円ほどの終身年金となっています。25万円でもあるとないとでは大違いですからね。

この厚生年金基金、あまり知られていないのか権利を持っているのに請求していない人がかなりいるようです。

一定の年齢に達すると請求する権利がある人には「お知らせ」みたいな形の封書が届くはずなんですが、見ない人が多いのかな??

若い頃に、大企業にお勤めの経験があるご高齢者、特に中途退職をした方や転職をした方など、請求し忘れていませんか?

もしや!と思ったそこのあなた、確認だけしてみるのもありですよ。

確認方法はこちらで→企業年金連合会の年金記録を確認したいとき

2. 自宅が「年金」代わりになる!?「リバースモーゲージ」の仕組みを徹底解説

「リバースモーゲージ」という言葉、聞いたことはありますか?直訳すると「逆抵当」という意味になります。通常の住宅ローンとは逆の考え方をするため、最初は少し難しく感じるかもしれません。

2-1. リバースモーゲージって、どんな制度?

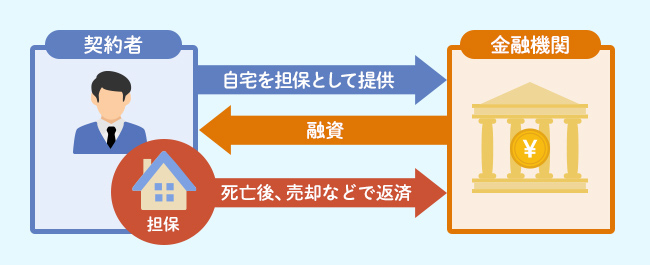

リバースモーゲージとは、自宅を担保にして、金融機関から融資を受ける仕組みです。通常、住宅ローンは借りたお金を毎月少しずつ返済していきますが、リバースモーゲージの場合は、元金は死亡時に一括返済し、毎月の返済は利息のみ、あるいは利息も元金に組み込んで、死亡時にすべて精算するのが一般的です。

つまり、自宅を担保にすることで、毎月一定額の生活費を受け取ったり、必要な時にまとまった資金を借り入れたりできるのです。

リバースモーゲージの仕組み(画像:SUUMO)

2-2. リバースモーゲージの主な特徴

- 自宅に住み続けられる: 自宅の所有権はあなたのものなので、引っ越す必要はありません。住み慣れた自宅で、安心して暮らし続けることができます。

- 返済は死亡時が一般的: 生前の毎月の返済は利息のみ、または不要なタイプもあります。これにより、年金収入が少ない方でも、返済負担を気にせず生活資金を確保できます。

- 資金の使い道が自由: 受け取った資金は、生活費の補填はもちろん、医療費、介護費用、リフォーム費用、旅行費用など、原則として使い道は自由です。(一部、事業性資金など制限がある場合もあります。)

- 相続人が返済義務を負う: 契約者が亡くなった後、担保となっていた自宅を売却して一括返済するのが一般的です。もし自宅の売却価格で元金と利息をまかないきれない場合、その差額を相続人が負担することになります。ただし、最近では、売却価格が借入元金を下回っても、その不足分を金融機関が負担する「ノンリコース型」の商品も増えています。

- 対象物件に条件あり: 一般的に、一戸建ての持ち家が対象となることが多いです。マンションの場合、築年数や立地などの条件が厳しくなることがあります。また、住宅ローンの残債がある場合は、リバースモーゲージの利用ができない、あるいは利用できてもローン残債の精算が条件となる場合があります。

2-3. リバースモーゲージのメリット

- 自宅を手放さずに生活資金を確保できる: 住み慣れた自宅で暮らし続けながら、経済的なゆとりを得られます。

- まとまった資金や毎月の収入を得られる: 必要な時に必要な資金を得られる安心感があります。

- 資金使途が自由: 医療費や介護費など、突発的な出費にも対応できます。

- 生前の返済負担が少ない: 毎月の返済が利息のみ、または不要なため、年金生活でも無理なく利用できます。

2-4. リバースモーゲージのデメリット・注意点

- 金利変動リスク: 変動金利型の場合、金利が上昇すると毎月の利息負担が増えたり、最終的な返済額が膨らむ可能性があります。

- 長生きリスク: 想定以上に長生きした場合、融資限度額に達してしまい、それ以上資金を受け取れなくなる可能性があります。この場合、その後の生活資金をどうするかが課題となります。

- 不動産評価額の下落リスク: 担保となっている不動産の価値が下がると、追加担保を求められたり、融資限度額が減額されたりする可能性があります。

- 相続人の合意が必要な場合がある: 相続人の方々の同意が必要な場合が多く、事前に家族間でよく話し合っておくことが重要です。

- 元金一括返済の負担: 死亡時に自宅の売却で返済しきれない場合、相続人が不足分を負担する可能性があります。(ノンリコース型を除く)

- 利用できる年齢制限: 一般的に、50歳以上、または60歳以上といった年齢制限があります。

3. 自宅を売却しても住み続けられる!?「リースバック」の仕組みを徹底解説

次に、もう一つの選択肢である「リースバック」について見ていきましょう。リバースモーゲージとは根本的に異なる仕組みですが、こちらも自宅に住み続けられるという大きなメリットがあります。

3-1. リースバックって、どんな制度?

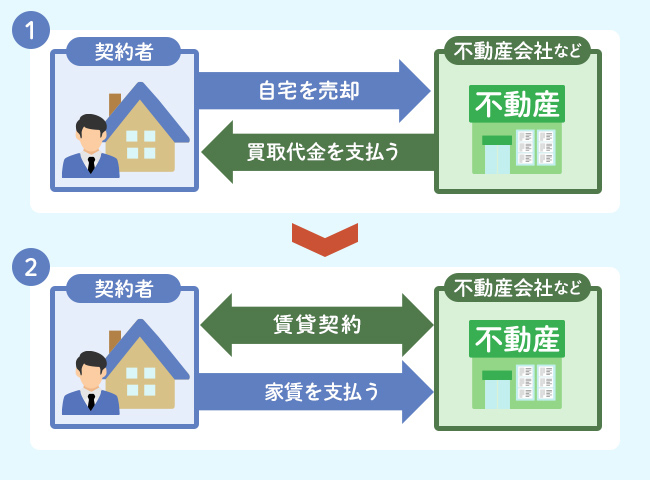

リースバックとは、「自宅を売却し、その自宅を賃貸契約を結んで借りて住み続ける」という仕組みです。つまり、自宅の所有権はあなたからリースバック会社(または購入者)に移りますが、あなたは賃貸人として、その家に住み続けることができるのです。

リースバックの仕組み(画像:SUUMO)

3-2. リースバックの主な特徴

- 自宅の所有権が移転する: 自宅を売却するため、所有権はあなたからリースバック会社に移ります。

- まとまった売却代金が手に入る: 自宅の売却代金として、まとまった現金を一度に手に入れることができます。このお金は、住宅ローンの残債を清算したり、生活費、医療費、介護費用など、自由に使うことができます。

- 家賃を支払って住み続ける: 売却後もその自宅に住み続けるためには、リースバック会社と賃貸借契約を結び、毎月家賃を支払う必要があります。

- 買い戻しの可能性がある: 契約内容によっては、将来的に売却した自宅を買い戻すことができる「買い戻し特約」が付いている場合があります。ただし、買い戻し価格は売却価格よりも高くなることが一般的です。

- 対象物件の自由度が高い: リバースモーゲージに比べて、マンションや店舗兼住宅など、様々な物件が対象となる可能性があります。また、住宅ローンの残債があっても利用しやすいのが特徴です。

3-3. リースバックのメリット

- まとまった資金をすぐに手に入れられる: 自宅を売却するため、スピーディーにまとまった現金を得られます。急な出費や、事業資金など、すぐに資金が必要な場合に有効です。

- 住宅ローンの残債を清算できる: 住宅ローンが残っている場合でも、売却代金でローンを完済し、残りを生活費に充てることができます。

- 自宅に住み続けられる安心感: 住み慣れた環境を離れることなく、生活を継続できます。

- 固定資産税などの負担がなくなる: 自宅の所有権が移転するため、固定資産税や都市計画税、修繕費などの負担がなくなります。これらの費用は、新たな所有者(リースバック会社など)が負担します。

- 買い戻しの可能性: 将来的に経済状況が好転すれば、自宅を買い戻す選択肢も残されています。(ただし、買い戻し価格は高くなるのが一般的です。)

3-4. リースバックのデメリット・注意点

- 所有権を失う: 自宅を売却するため、あなたの所有物ではなくなります。法律上、自宅はあなたの財産ではなくなります。

- 家賃が発生する: 毎月家賃を支払う義務が生じます。家賃の額は、周辺相場や物件の評価額によって決定されます。家賃の支払いが滞ると、退去を求められる可能性もあります。

- 売却価格が相場より低くなる傾向: リースバックは、通常の不動産売却に比べて、売却価格が相場よりも低くなる傾向があります。これは、リースバック会社が買い取り後の賃貸経営リスクなどを考慮するためです。

- 家賃設定に注意: 長期的に見ると、家賃総額が売却価格を上回る可能性もあります。家賃設定が適切か、慎重に判断する必要があります。

- 買い戻し価格が高い: 買い戻しを希望する場合、売却価格よりも高額な買い戻し価格が設定されていることがほとんどです。

- 更新料や初期費用が発生することも: 賃貸契約であるため、更新料や敷金・礼金などの初期費用が発生する場合があります。

- 契約期間に注意: 賃貸借契約には期間が定められていることが多く、期間満了時に再契約ができない場合や、家賃が変更される可能性もあります。

4. もう一つの選択肢:毎月返済が基本の「不動産担保ローン」とは?

リバースモーゲージやリースバック以外にも、自宅を担保にお金を借りる方法として「不動産担保ローン」があります。一般的な住宅ローンとは異なり、資金使途が比較的自由である点が特徴です。

4-1. 不動産担保ローンって、どんな制度?

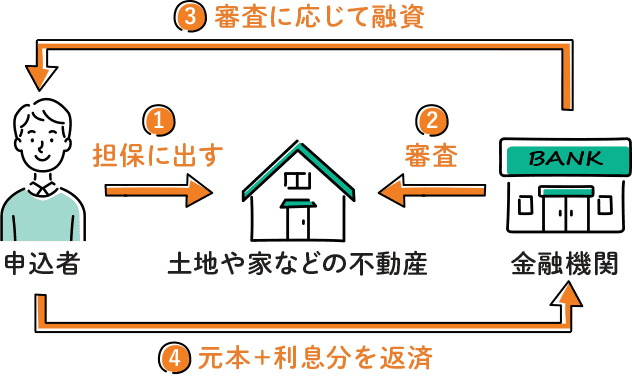

不動産担保ローンは、自宅などの不動産を担保にして、金融機関から融資を受ける仕組みです。通常の住宅ローンが住宅の購入資金に限定されるのに対し、不動産担保ローンは、生活費、教育資金、医療費、事業資金、他社ローンの借り換えなど、比較的自由に資金を使うことができます。

しかし、リバースモーゲージと大きく異なるのは、原則として毎月、元金と利息を返済していく点です。

不動産担保ローンの仕組み(画像:りそな銀行)

4-2. 不動産担保ローンの主な特徴

- 自宅に住み続けられる: 自宅の所有権はあなたのものなので、住み慣れた自宅で暮らし続けることができます。

- 毎月返済が必須: 借り入れたお金は、毎月決まった額を返済していく必要があります。この点がリバースモーゲージやリースバックと大きく異なります。

- 資金の使い道が比較的自由: 原則として、使途は限定されません。(ただし、事業性資金に限定される商品もあります。)

- 審査がある: 借り入れには、返済能力や担保となる不動産の評価など、金融機関による審査があります。特に高齢者の場合、安定した収入があるか、完済時年齢に制限がないかなどが審査のポイントになります。

- 返済が滞ると自宅を失うリスク: もし毎月の返済が滞ると、最終的には担保となっている自宅が差し押さえられ、競売にかけられる可能性があります。これは、他のローンと同様のリスクです。

- 保証人が必要な場合がある: 商品によっては、保証人を求められるケースもあります。

- 金利は比較的低い傾向: 無担保ローンに比べて、不動産を担保にするため、金利は比較的低い傾向にあります。

4-3. 不動産担保ローンのメリット

- まとまった資金を借りられる: 自宅の評価額にもよりますが、比較的高額な資金を借り入れることができます。

- 資金使途が自由: 生活費だけでなく、様々な目的で活用できるため、急な出費や特定の目的のために資金が必要な場合に柔軟に対応できます。

- リバースモーゲージよりも金利が低い場合がある: 毎月返済があるため、金融機関のリスクが軽減され、リバースモーゲージよりも低い金利が適用されることがあります。

- 自宅の所有権を保持できる: 自宅はあなたの所有物のままなので、リフォームなども比較的自由にできます。

4-4. 不動産担保ローンのデメリット・注意点

- 毎月の返済負担がある: 最も大きなデメリットは、毎月一定額を返済し続けなければならない点です。年金収入だけでは、返済が困難になる可能性があります。

- 返済不能リスクと自宅喪失: もし病気や収入減などで返済が滞ると、自宅を失うリスクがあります。この点は、特に高齢者にとっては深刻な問題となり得ます。

- 高齢者の審査が厳しい場合がある: 金融機関によっては、完済時年齢を80歳未満とするなど、年齢制限を設けている場合があります。また、年金収入のみの場合、返済能力が低いと判断され、審査に通らない可能性や、融資額が希望より少なくなる場合があります。

- 手数料や諸費用がかかる: 契約時には、事務手数料、不動産鑑定費用、印紙代などの諸費用がかかります。

- 金利変動リスク: 変動金利型の場合、金利が上昇すると毎月の返済額が増加します。

- 審査に時間がかかる: 不動産の評価や金融機関の審査に時間がかかるため、融資実行まで数週間から1ヶ月程度かかることがあります。

5. リバースモーゲージ、リースバック、不動産担保ローン、あなたに合うのはどれ?徹底比較

5. どちらを選ぶ?専門家が教える「失敗しない」ためのポイント

リバースモーゲージもリースバックも、どちらもあなたの老後生活を豊かにする可能性を秘めた素晴らしい制度です。しかし、契約内容を十分に理解せずに進めてしまうと、後悔することにもなりかねません。ここでは、失敗しないための重要なポイントをお伝えします。

5-1. 家族としっかり話し合う

どの制度も、あなたの人生に大きな影響を与えるだけでなく、家族、特に相続人となるお子様にも影響が及ぶ可能性があります。必ず事前に家族と十分に話し合い、理解と合意を得てから手続きを進めましょう。

特にリバースモーゲージは、相続人が最終的な返済義務を負う可能性があるため、家族の同意が不可欠です。

5-2. 複数の会社から見積もりを取る

リバースモーゲージもリースバックも、不動産担保ローンも取り扱っている金融機関や会社によって、金利、融資限度額、家賃、買い戻し価格、契約条件などが大きく異なります。必ず複数の会社から見積もりを取り、比較検討しましょう。相見積もりを取ることで、より良い条件で契約できる可能性が高まります。

5-3. 契約内容を隅々まで確認する

不動産や金融関係は、専門用語が多く難しく感じるかもしれませんが、提示された契約書の内容は隅々まで確認し、不明な点は納得がいくまで担当者に質問しましょう。特に、金利の種類(変動金利か固定金利か)、融資限度額、最終的な返済方法、家賃の改定ルール、買い戻し特約の有無とその条件、契約期間、更新条件などは重要です。

5-4. 専門家のアドバイスを受ける

不動産や金融に関する知識は、一般の方には馴染みが薄いものです。よく理解できない時、迷った時や不安な時は、ファイナンシャルプランナーや弁護士、司法書士、不動産コンサルタントなど、中立的な立場からアドバイスをしてくれる専門家に相談することをおすすめします。セカンドオピニオンを聞くことで、より客観的な判断ができるようになります。

5-5. 将来のライフプランを具体的に描く

あなたは今後、どのような生活を送りたいですか?医療費や介護費はどれくらいかかる見込みですか?お子様に自宅を相続させたいですか?これらの具体的なライフプランを明確にすることで、どちらの制度があなたのニーズに合致するか、より的確に判断できるようになります。

6. まとめ:自宅を活用して、安心で豊かな老後を!

年金不安や老後資金の心配は、誰もが抱える共通の悩みかもしれません。しかし、リバースモーゲージやリースバック、不動産担保ローンといった制度を活用することで、大切な自宅を手放すことなく、経済的なゆとりと安心感を得られる可能性があります。

どの制度も一長一短があり、あなたの状況や将来の希望によって最適な選択肢は異なります。焦らず、じっくりと情報を集め、家族と話し合い、必要であれば専門家の意見も聞きながら、あなたにとって最適な道を選んでください。

自宅という大切な資産を賢く活用することで、これからの人生をより豊かで充実したものにできるはずです。あなたの不安が解消され、笑顔で安心して暮らせる日々が訪れることを心から願っています。

参考情報

- 三井住友銀行:リバースモーゲージ型住宅ローン

- りそな銀行:リースバックとは?メリット・デメリットなどをわかりやすく解説

- 住まいとお金の知恵袋:不動産担保ローンとは?メリット・デメリットを解説